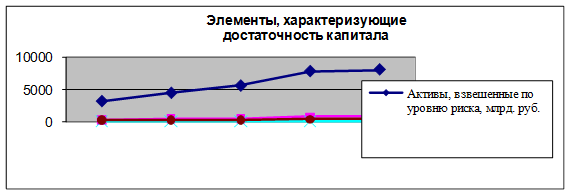

Диаграмма 3. Элементы, характеризующие достаточность капитала

|

Показатели кредитного риска |

01.01.06 |

01.01.07 |

01.01.08 |

01.01.09 |

01.04.09 |

|

Доля проблемных и безнадежных ссуд в общем объеме ссуд[7] |

2,6 |

2,4 |

2,5 |

3,8 |

5,1 |

|

Сформированный РВПС в % от общего объема выданных ссуд |

4,6 |

4,1 |

3,6 |

4,5 |

5,5 |

|

Отношение величины крупных кредитных рисков к капиталу (Н7) |

239,9 |

240,6 |

211,9 |

191,7 |

202,2 |

Ситуация с погашением кредитов, выданных нефинансовым предприятиям и организациям, довольно противоречивая. В абсолютных цифрах по сравнению с 1 января 2008 г. просроченная задолженность юридических лиц по всем отраслям по состоянию на 1 апреля 2009 г. увеличилась с 4,2 млрд. руб. до 11,8 млрд. руб., т. е. почти в три раза.

Правда, по различным отраслям экономики ситуация с просроченными долгами сильно различается. Больше всех накопили плохие кредиты предприятия сельского, лесного хозяйства, строительства, а вот наиболее аккуратно расплачиваются с банками юридические лица, специализирующиеся на производстве и распределении электроэнергии, газа и воды. Причем разница между этими наиболее и наименее платежеспособными отраслями очень велика - их доли по просроченной задолженности различаются в 10 раз (см. табл.1).

Таблица 1. Доля просроченной задолженности юрлиц по отраслям в федеральных округах РФ (в рублях и инвалюте) (%)[8]

|

Федеральные округа |

всего |

Добыча ископаемых |

обработка |

Производство энергии, газа и воды |

Сельское и лесное хозяйство |

Строи- тельство |

Транспорт и связь |

торговля |

Прочая деятельность |

|

Дальневосточный |

3,32 |

11,68 |

0,78 |

0 |

1,45 |

21,22 |

0,59 |

2,25 |

5,66 |

|

Южный |

2,32 |

2,63 |

3,09 |

1,62 |

2,61 |

21,21 |

0,19 |

2,09 |

2,8 |

|

сибирский |

1,56 |

0,74 |

1,32 |

0,07 |

3,85 |

10,65 |

1,32 |

1,93 |

1,65 |

|

Приволжский |

1,5 |

0,04 |

1,49 |

0,17 |

2,81 |

11,57 |

0,27 |

1,72 |

1,41 |

|

Северо-западный |

1,38 |

0,2 |

2,06 |

0,01 |

1,28 |

10,87 |

0,68 |

1,23 |

1,25 |

|

Уральский |

1,03 |

0,02 |

0,77 |

0 |

2,85 |

20,03 |

0,89 |

1,62 |

0,68 |

|

центральный |

0,99 |

0,16 |

1,46 |

0,16 |

1,28 |

10,81 |

0,2 |

1,37 |

0,59 |