Инфраструктура рынка потребительского кредита представляет собой совокупность финансово-кредитных учреждений одной из функций, которых является предоставление кредитов частным лицам. По мнению Шмыревой А.И. [16], инфраструктура рынка потребительского кредита включает в себя и граждан, предоставляющих ссуды физическим лицам.

В странах с развитой рыночной экономикой современная инфраструктура рынка потребительского кредита создавалась в зависимости от экономических условий, складывающихся в том или иной стране, и при определенной поддержке со стороны государства.

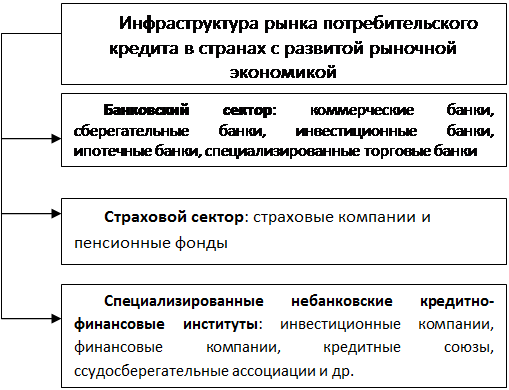

Современная инфраструктура рынка потребительского кредита в странах с развитой рыночной экономикой состоит из следующих основных институциональных звеньев (Рисунок 6):

Рисунок 6. Инфраструктура рынка потребительского кредита в странах с развитой рыночной экономикой

Такая инфраструктура рынка потребительского кредита является типичной для большинства развитых стран – в основном для США, государств Западной Европы, Японии. Однако, как уже отмечалось, в российской банковской системе «класс» небанковских кредитных организаций только начинает набирать вес.

По мнению Шмыревой А.И. [16], в 1988-1991 годы можно было создать широкую сеть финансово-кредитных учреждений (институтов), способных конкурировать с коммерческими банками. Этот период был благоприятным для поддержания стабильного притока денежных средств населения в эти институты, т.к. отсутствовали «шоковые» методы рыночных преобразований, вызвавшие острейшие проблемы в экономике и социальной сфере, отразившись на условиях жизнедеятельности населения. Поэтому принятие государством на начальном этапе банковской реформы нормативных актов, регулирующих деятельность различных институтов, способствовало бы их становлению и развитию. Сегодня в России существовала бы инфраструктура рынка потребительского кредита, отвечающая современным требованиям.

Именно отсутствие соответствующей законодательной базы, стимулирующей развитие таких институтов, способствовало появлению на российском рынке таких субъектов, как «Тибет», «Хопер», «Гермес», «МММ», «Властелина» и др., что привело к изъятию у населения миллиардных сумм, а государство лишилось возможности с помощью этих институтов выполнять социальные программы, осуществлять инвестиционную деятельность.

Объективное условие, необходимое для широкого распространения потребительского кредитования, – это нормализация политического и экономического климата в стране, включая упорядочение и четкое соблюдение хозяйственного законодательства:

1. Экономическая стабилизация важна с той точки зрения, что она порождает взаимное доверие кредитора и заемщика (потребителя) в контексте долгосрочной финансовой состоятельности друг друга. При сделках потребительского кредитования и для кредитора, и для заемщика важна предсказуемость другой стороны. Иными словами, выдавая кредит на покупку автомобиля в рассрочку или выдавая кредитную карточку, банк-кредитор ориентируется на уровень заработной платы (или иных доходов потребителя) и для него важно, чтобы этот уровень дохода, являющийся источником покрытия кредита, с большой степенью вероятности сохранился на весь – иногда весьма продолжительный – срок кредитования. Точно так же потребитель должен быть уверен в долгосрочной финансовой стабильности банка-кредитора как фактора выполнения им своих обязательств (особенно актуально это, например, при покупке дома в рассрочку, частично финансируемого за счет единовременного взноса покупателем собственных накоплений).